最近株式市場が好調だとのニュースをよく聞きますね。3月4日に日経平均株価が史上初の4万円台となり、その後も好調に推移してますね。

NISA(株式、投資信託の個人向け非課税口座)も今年から新しくなり非課税枠も拡大され、若い世代の投資も増えているようです。

そのような中で、2024年3月19日の日銀の現在のマイナス金利などの金融政策の転換の発表もあり、今後の株式市場はどうなるか気になったので、少し調べてみました。

(免責事項:当サイトは、有価証券への投資に関して何らかの保証・約束をするものではありません。

投資に関する決定はご自身のご判断でお願います。)

株式市場とは

まず最初に株式市場とは何かについて、確認しておきましょう。

・構成する主な要素(要因):投資をする投資家、投資を受ける企業、取引を仲介する証券会社、取引を規制する政府

・構成する要素の関係:取引ルールに基づき、情報の開示、売買

・株式市場の目的:企業が資金を幅広く募り、投資家が資金提供し事業活動を行う機会を提供する。

このように、株式市場はシステムの三要素を満たしているので、1つのシステムであると認識する必要があります。言い換えると複数の要因が関係する複雑な仕組みであり、単純な因果関係で活動していないことを前提と分析、対応しなければなりません。

これまでの株価の推移

(資料)社会実情データ図録(https://honkawa2.sakura.ne.jp/5075.html)

システムを分析する最初のステップとして、「時間経過に伴う動き」を理解する必要があります。そこで現在までの株価の推移を確認しました。上のグラフはバブル経済の少し前の1980年から2024年2月までの推移です。グラフから読み取みとれる点は株価の長期的な上昇局面と下降局面です。具体的に1989年12月の史上最高値を付けてから2012年までの下降局面と、2013年から現在までの上昇局面です。景気が良くなって株価が上がっていれば、納得するのですが、そのような実感はありません。なぜ2013年から上昇し始めたか気になります。

アベノミクスと大規模金融緩和策

上のグラフから第二次安倍政権後に上昇局面に入ったことが読み取れます。アベノミクスと呼ばれる経済対策を実施し1つの柱としてデフレ経済脱却のため2%のインフレ率を目指して大規模な金融政策を実施しました。その中で直接株価に影響しそうなものを中心に調べました。

- 上場投資信託(ETF)買い付け

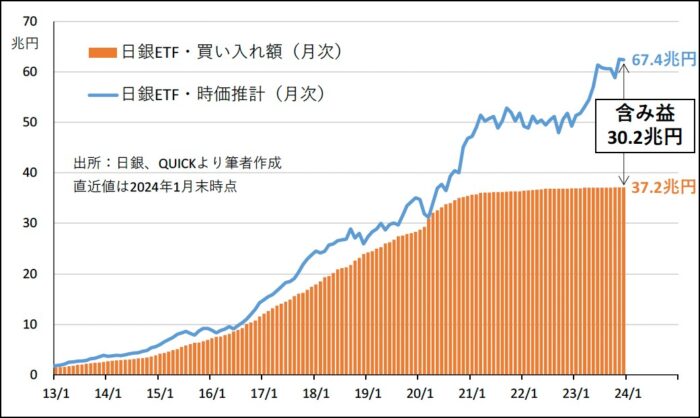

1点目は株式市場に直接影響の介入手法としてETF(上場投資信託)の株価の下落局面での継続的な買い入れです。

出典:「日銀ETFに巨額埋蔵金。政策活用の海外事例と工夫」独立行政法人経済産業研究所

日銀が買い入れた上場投資信託とは日本を代表する上場企業の株を1まとめにして投資するものです。(こちらの日銀のページで確認できます。)2024年1月までに37兆円もの日本株を日銀が購入し、時価で67兆円保有しています。日銀が民間企業の株を買えることが驚きですが、さらに相場の短期的な下落局面を下支えするために複数回購入し、含み益を10年間で30兆円出していることもびっくりしました。(この買い付けでいくつかの企業では日銀が大株主になっています。「日銀が大株主」の企業ランキング ダイヤモンドオンライン)

2. 金融緩和(ゼロ金利、マイナス金利、量的緩和)

民間企業の設備投資を促し、売り上げ、雇用の増加を主な目的として以下の政策を実施しました。

1) ゼロ金利

民間金融機関が日銀に預けてあるお金の金利をゼロにすることで、日銀に預けてあるお金を企業等の融資に活用することを促すものです。

2) マイナス金利

さらに進んで、日銀に預けている預金の金利をマイナスにすることで、預けていると利子を支払う状態になり、より速やかに預金を引き出し、企業等への貸し出しを促す政策です。

3) 国債の買い上げ(量的緩和)

さらに、民間金融機関が保有する国債を日銀が買い上げることで、国債保有による利子が得られない資金を増加させ、貸出を促す政策です。

普通に考えても、お金を預けても金利がないというのはおかしいですし、金利がマイナスというのは理解するのが難しいですね。当初は目標のインフレ率(2%)になるまでの数年の政策として実行したようですが、目標が達成されるこのような不自然な金融緩和政策を10年以上継続してしまっていることがわかりました。

これにより、通常ではありえない低金利での借り入れが可能な状態が継続しているためこれに依存した投資、不動産事業、採算性の低い事業も常態化し、株価の上昇継続、不動産価格の高騰、採算性の低い事業を継続する企業が増加しています。(最近、短期間で複数の会社を買収する企業をよく見かけるようになりあ、「どうなっているんだろう。」と思っていましたが、その理由がわかりました。)

これまでの金融政策の転換を発表(2024年3月19日)

3月19日の株式取引終了後に日銀は上記の金融政策の変更を発表しました。記者会見をもとに今後どのように変更するかをまとめました。(記者会見の詳細はこちら、NHK 【詳しく】日銀 植田総裁「大規模金融緩和策は役割果たした」)

上場投資信託(ETF)買い付け中止

まず、この政策も役割を終えたとの発言でしたので、買い付けは終了すると思われます。(2023年に既に一部売却したとの報道もあります。日経新聞 日銀、23年に株式の「売り手」に ETF購入開始後で初)今後の処分方法は現時点では明言出来ないとの回答でした。

マイナス(ゼロ)金利解除

今後、経済物価見通しをきちんと作って、それに沿った適切な政策金利水準を設定する。

国債の買い上げ(量的緩和)

国債買い入れは当面これまでと同程度の額で継続、しかし「今後は金利は市場が決める」と発言。

上記のように株式市場に直接影響する不健全な政策は徐々に修正してゆくとの方針のようです。これらの修正を受けて、株式市場はどのように推移してゆくのでしょう。80年代後半のバブル経済の状況と比較して何が違うのでしょうか。

今回の状況とバブル期と大きく違う点は、このような低金利での市場への大量な資金の投入を米国、EUも2008年のリーマンショック後実施し、米国株式市場も高騰している点です。(米国、EUともに2022より少しづつ利上げをしています。)世界的な「金余り」による実体経済以上の株価が今後修正される時が来ますが、そのタイミングとどのような規模行われるかが、株式投資をする上で重要な判断材料となります。

不測の事態を予測し備える

資金のマネジメントである投資をする上で重要なことは、今後の下降局面があることを事前にしっかり認識しておき、実際に起こった時に慌てずに対応できるようにしておくことです。生活に必要な資金は手元に確保した上で、余裕資金での投資をする原則を守ることが重要です。